La Gestion de Projet en mode Simplifié avec CIDproject

Répondre au "nécessaire et suffisant" pour pister l'action

|

- Le répertoire portefeuille de projet

Il permet de prendre la dimension de votre activité projet - R et D et autres. C'est un document de base majeur pour vos financiers qui se doivent de donner une valeur immatérielle à cette activité.

|

|

|

|

- La fiche d'identité projet

Une simplicité qui met en valeur l'essentiel pour que tout le monde comprenne

|

|

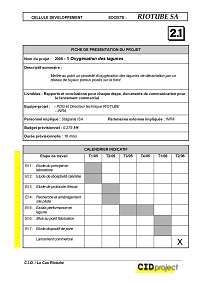

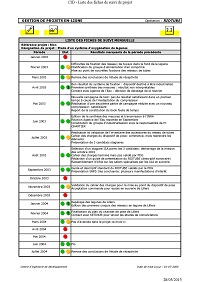

- La fiche de suivi et son historique de traçabilité

Au prix de 15 minutes de la rédaction, grâce à une ergonomie synthétique, elle permet en quelques secondes de suivre l'avancement d'un projet sur plusieurs mois ! Derrière une trame très calculée, elle permet d'adapter le style de suivi à la culture de chaque entreprise et à ses besoins spécifiques. Télécharger la fiche de suivi - la fiche historique

|

|

Contacter nous pour en savoir plus

Sécuriser les projets imputés au crédit d'impôt recherche ... Un exercice incontournable et vertueux.

Si le CIR est considéré par tous comme une formule de financement particulièrement utile, force est de constater que le spectre du contrôle fiscal provoque beaucoup d'émois.

Le Crédit d'Impôt Recherche

Vos projets de Recherche et Développement, qu'ils concernent un nouveau produit, un nouveau processus ou une nouvelle méthode peuvent donner droit à une réduction d’impôt.

Le Crédit d’Impôt Recherche est à déclarer après chaque clôture d’exercice fiscal et peut être renouvelé chaque année.

Sont bénéficiaires les entreprises industrielles, commerciales, agricoles, soumises à l’impôt sur les sociétés ou à l’impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux.

Pour être éligible au Crédit Impôt Recherche vous devez :

-

Démontrer l’innovation technologique de votre programme de R&D,

-

Justifier l’assiette de vos dépenses de R&D :* les charges salariales du personnel affecté à la R&D,* le montant des amortissements du matériel utilisé,* les frais de sous-traitance,* les frais de brevets et de leur défense,* les frais de veille technologique.

La loi de finances pour 2014 a modifié quelques détails concernant les taux de prise en charge : il y a lieu de consulter la législation ou le guide officiel au moment de faire la déclaration.

Par ailleurs, elle a introduit une grande nouveauté : le Crédit d'Impôt Innovation qui permet de couvrir des thèmes moins pointus et des opérations de R&D en phase aval.

La justification des travaux et des dépenses de R&D fait partie intégrante de la sécurisation de votre Crédit Impôt Recherche.

Comment ça marche ?

Nous vous proposons d'en savoir plus à l'aide des informations suivantes :

- Guide 2018 du Ministère de la Recherche : Guide CIR 2018

- créer une traçabilité pour les projets concernés : CIDproject

Nous vous apportons notre expertise pour optimiser et sécuriser votre

Crédit Impôt Recherche.

- Hot line gratuite : 03 20 49 49 30

- par formulaire de contact : contact

Sécurisation du Crédit d'Impôt Recherche : une idée du déroulement d'un contrôle

Si le CIR est synonyme de disposition financière géniale pour soutenir le financement de la R et D, pour les responsables financiers d'une entreprise (collaborateurs internes ou prestataires mandatés), il est aussi synonyme de risque accru de contrôle fiscal.

La période de professionnalisation

« La période de professionnalisation s’adresse aux salariés présents dans l’entreprise et titulaires d’un CDI. »

Votre entreprise a une valeur immatérielle

Pourquoi mesurer le capital immatériel de votre entreprise ?

Les comptes sociaux ne donnent qu’une image réductrice en cas d’évaluation d’une entreprise. Pour en apprécier toute la richesse il est essentiel de savoir analyser son capital immatériel, c'est-à-dire définir quels atouts elle pourra jouer demain, face à la concurrence et dans un contexte changeant.

Dans le capital immatériel, d’une entreprise, on retrouve :

- Le capital client (fidélité, solvabilité, rentabilité, dynamique des secteurs…)

- Le capital humain (motivation, savoir être, compétence, climat, expertise, leadership…)

- Le capital organisationnel (politique qualité, sécurité, orientation client, processus de contrôle, supply chain, réseau de distribution…)

- Le système d’information (couverture métier, ergonomie, fiabilité, coûts….)

- Le capital de savoir (R&D, secrets de fabrication, brevets)

- Le capital de marque (notoriété, réputation, singularité,…)

- Le capital partenaires (nombre par produit stratégique, satisfaction du client, fidélité,….)

- Le capital environnemental (abondance et qualité de la ressource naturelle, qualité de l’environnement sociétal…)

- Capital actionnaire (réserve de ressources financières, patience, influence, conseil)

Les applications du capital immatériel sont très nombreuses :

Pour l’investisseur : apprécier une entreprise à sa juste valeur avant d’investir

Pour le dirigeant : piloter son entreprise avec un tableau de bord plus complet

Pour le propriétaire voulant céder son entreprise : justifier de la valorisation proposée

Pour le membre de conseil d’administration : suivre la performance de l’entreprise grâce à une analyse extra financière pertinente

Objectifs généraux de l’Observatoire de l’Immatériel :

- Bien appréhender le capital immatériel, ses composants, ses leviers

- Déterminer des indicateurs de mesure pour mieux piloter ses actifs immatériels

- Etablir un benchmark et suivre ses évolutions

- Recenser les meilleures pratiques, contribuer à les faire évoluer et les diffuser

- Fédérer les entreprises volontaires pour faire progresser leur capital immatériel

- Mettre à leur disposition les outils online et offline les plus appropriés et pertinents

- Mesurer les évolutions des actifs immatériels des entreprises et les conséquences sur leur rentabilité et leur valeur boursière

- Mesurer le cas échéant les contributions à la vie économique en général

- Médiatiser les outils, les méthodes, les grilles de références, les résultats d’études,…

La valeur de votre entreprise vue par l'observatoire de l'Immatériel : un autre regard !

Pour les nombreux entrepreneurs et dirigeants en proie à la collecte de fonds propres, donc à l'appréciation de la valeur de leur investissement immatériel, un dispositif et des points de repère sur le site de l'Observatoire de l'immatériel

2 outils à votre disposition pour vous aider à mesurer vos actifs immatériels :

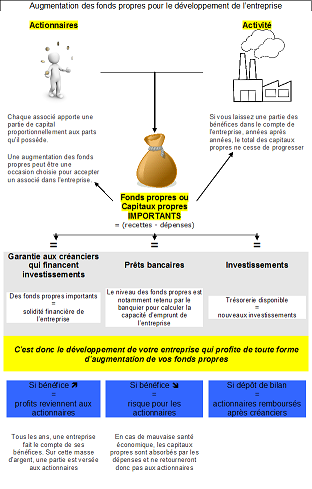

Les fonds propres : définition

Les fonds propres sont le total des actifs possédés par une entreprise moins l'ensemble de ses dettes.

On appelle fonds propres les fonds qui sont mis à la disposition de l'entreprise par ses associés que ce soit sous forme

- de souscription d'actions ou de parts sociales (dans ce cas il s'agit des apports constituant le capital social), sommes versées par les associés, augmentées, au fil du temps, par les profits dégagés annuellement par l’entreprise, et qui ne sont pas distribués en dividendes

- de bénéfices non distribués (il s'agit alors des réserves).

Le rôle des fonds propres consiste à la fois à financer au moins une partie des investissements et aussi à servir de garantie aux créanciers de l'entreprise.

Ils constituent une ressource stable de financement pour l'entreprise.

Les dettes financières à moyen et long terme sont une source de financement externe pour l'entreprise, en complément de ses capitaux propres. Rappelons que le montant des fonds propres conditionne la capacité d'emprunt de l’entreprise.

Les avantages principaux d'une augmentation de capital : une solidité financière améliorée, un renforcement de la trésorerie, un apport d'expertise (technique, stratégique) de la part du nouvel actionnaire.

Les inconvénients potentiels : la dilution de contrôle sur les bénéfices du fait de l'augmentation du nombre d'actionnaires, la perte de l'autonomie dans la gestion de l'entreprise, la nécessite parfois de devoir vendre à moyen terme la société.

les fonds propres doivent toujours :

- être égaux à la moitié des capitaux permanents (les capitaux permanents étant constitués par les fonds propres et par les emprunts à long et moyen terme

- être suffisants pour que votre fonds de roulement reste positif et qui permette de maintenir votre trésorerie à un niveau satisfaisant.

si les fonds propres descendent au-dessus du niveau minimal de capital social exigé par la loi pour la forme juridique de la société, les associés doivent soit changer cette forme juridique soit augmenter le capital.

* Il convient de distinguer la notion de capitaux propres de celle plus large de fonds propres. Ces derniers n'ont pas de véritable existence juridique, même s'ils sont pleinement utilisés en comptabilité ou en analyse financière. Les fonds propres se composent, en plus des capitaux propres, des « autres fonds propres ».

Au plan comptable, les capitaux propres englobent :

• le capital,

• les primes d'émission et primes assimilées,

• le résultat de l'exercice,

• les subventions d'investissement,

• les provisions réglementées,

• les réserves.

Et les "autres fonds propres" :

• les produits d'émission de titres participatifs,

• les avances conditionnées.

Inscription formation découverte

formulaire d'inscription à la formation découverte du C.I.D.

Les stages de plus de 2 mois

Les stages en entreprise doivent être rémunérés à partir de 2 mois

La rémunération des stagiaires devient obligatoire au bout de 2 mois de présence dans l’entreprise, au lieu de 3 mois auparavant (art. 30 de la loi relative à l’orientation et à la formation professionnelle tout au long de la vie). Les stages doivent être rémunérés chaque mois, dès le premier jour du stage.

Exemples de sujets de missions proposés par les entreprises

Quelques exemples de missions proposées par les entreprises