Les fonds propres sont le total des actifs possédés par une entreprise moins l'ensemble de ses dettes.

On appelle fonds propres les fonds qui sont mis à la disposition de l'entreprise par ses associés que ce soit sous forme

- de souscription d'actions ou de parts sociales (dans ce cas il s'agit des apports constituant le capital social), sommes versées par les associés, augmentées, au fil du temps, par les profits dégagés annuellement par l’entreprise, et qui ne sont pas distribués en dividendes

- de bénéfices non distribués (il s'agit alors des réserves).

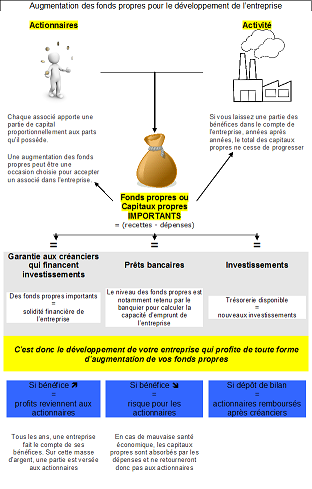

Le rôle des fonds propres consiste à la fois à financer au moins une partie des investissements et aussi à servir de garantie aux créanciers de l'entreprise.

Ils constituent une ressource stable de financement pour l'entreprise.

Les dettes financières à moyen et long terme sont une source de financement externe pour l'entreprise, en complément de ses capitaux propres. Rappelons que le montant des fonds propres conditionne la capacité d'emprunt de l’entreprise.

Les avantages principaux d'une augmentation de capital : une solidité financière améliorée, un renforcement de la trésorerie, un apport d'expertise (technique, stratégique) de la part du nouvel actionnaire.

Les inconvénients potentiels : la dilution de contrôle sur les bénéfices du fait de l'augmentation du nombre d'actionnaires, la perte de l'autonomie dans la gestion de l'entreprise, la nécessite parfois de devoir vendre à moyen terme la société.

les fonds propres doivent toujours :

- être égaux à la moitié des capitaux permanents (les capitaux permanents étant constitués par les fonds propres et par les emprunts à long et moyen terme

- être suffisants pour que votre fonds de roulement reste positif et qui permette de maintenir votre trésorerie à un niveau satisfaisant.

si les fonds propres descendent au-dessus du niveau minimal de capital social exigé par la loi pour la forme juridique de la société, les associés doivent soit changer cette forme juridique soit augmenter le capital.

* Il convient de distinguer la notion de capitaux propres de celle plus large de fonds propres. Ces derniers n'ont pas de véritable existence juridique, même s'ils sont pleinement utilisés en comptabilité ou en analyse financière. Les fonds propres se composent, en plus des capitaux propres, des « autres fonds propres ».

Au plan comptable, les capitaux propres englobent :

• le capital,

• les primes d'émission et primes assimilées,

• le résultat de l'exercice,

• les subventions d'investissement,

• les provisions réglementées,

• les réserves.

Et les "autres fonds propres" :

• les produits d'émission de titres participatifs,

• les avances conditionnées.